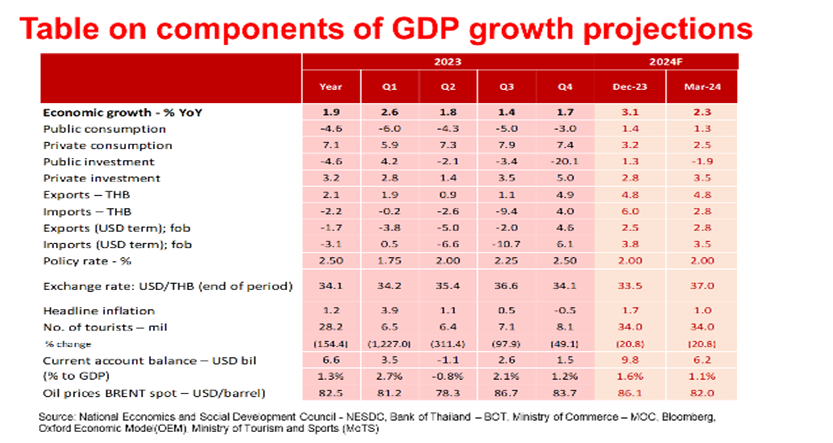

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า สำนักวิจัยฯ ปรับคาดการณ์เศรษฐกิจไทยปี 2567 ลงเหลือ 2.3% จากเดิมมองไว้ที่ 3.1% ซึ่ง GDP 2.3% เป็นระดับที่ต่ำมากอีกปีหนึ่ง เกิดจาก 3 ปัจจัยหลัก การบริโภคคนไทยซบเซา การลงทุนภาครัฐทรุดตัว และ การส่งออกฟื้นตัวช้า การบริโภคของคนไทยเผชิญความเสี่ยงมากกว่าที่คาด โดยครึ่งแรกของปี 2567 เริ่มเห็นสัญญาณอ่อนตัวของการใช้จ่ายของครัวเรือน โดยเฉพาะกลุ่มสินค้าที่เกี่ยวกับการใช้จ่ายโดยทั่วไปในการชีวิตประจำวัน ซึ่งเป็นสัดส่วนใหญ่ของ GDP สาเหตุหลักเกิดจากรายได้ครัวเรือนฟื้นตัวช้า แม้ว่าการท่องเที่ยวที่เริ่มกลับมาจะสนับสนุนการใช้จ่ายได้บ้าง แต่ยังกระจุกตัวแค่บางทำเล บางธุรกิจ ขณะที่ภาคการเกษตรอ่อนแอจากการชะลอตัวของการจ้างงานในภาคการผลิต แม้ว่ามาตรการกระตุ้นเศรษฐกิจล่าสุดของรัฐบาลจะช่วยกระตุ้นการใช้จ่ายในบริการและสินค้าไม่คงทนเป็นการชั่วคราว แต่ก็น่าจะไม่เพียงพอที่จะชดเชยผลกระทบจากรายได้ที่อ่อนแอ

การลงทุนภาครัฐ แม้ทราบกันดีอยู่แล้วว่าภาครัฐยังไม่ผ่านเรื่องงบประมาณจนถึงเดือนพฤษภาคม แต่จากการพิจารณาตัวเลขเดือนต่อเดือนเห็นชัดว่า การลงทุนภาครัฐทรุดตัวหนักกว่าที่คาดไว้ก่อนหน้า การใช้จ่ายงบต่างๆ ล่าช้า กระทบความเชื่อมั่นของเอกชน อาจทำให้เอกชนชะลอการลงทุน โดยเฉพาะภาคก่อสร้างที่มีการกระจายเม็ดเงินสูง หากชะลอตัวต่อเนื่องจนถึงเดือนเมษายนจะทำให้เศรษฐกิจชะลอตัวหนักกว่าที่คาด การขาดการลงทุนสาธารณะคาดว่าจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในทางลบเพิ่มเติม

การส่งออกฟื้นตัวช้ากว่าที่คาด จากการที่ประเทศไทยไม่ได้รับประโยชน์มากจากการฟื้นตัวของตลาดโลก เพราะปัจจัยต่างประเทศมีความผันผวน ทั้งตลาดเงินตลาดทุนทั่วโลก กระทบการส่งออก และกระทบไปสู่การผลิตในประเทศ ส่วนเศรษฐกิจสหรัฐชะลอตัวเฟดอาจเลื่อนปรับดอกเบี้ยนโยบายจากพฤษภาคมเป็นมิถุนายน ทำให้เม็ดเงินไหลออกจากตลาดเกิดใหม่ส่งผลให้บาทอ่อนค่า ขณะที่ดอกเบี้ยนโยบายของไทยคาดว่าจะปรับลดเร็วสุดน่าจะเป็นเดือนเมษายน จาก 2.50% เป็น 2.25% และจะลดอีกครั้ง เหลือ 2.00% อย่างไรก็ดี การปรับลดดอกเบี้ยคงไม่สามารถกระตุ้นเศรษฐกิจได้ เป็นเพียงการพยุงชั่วคราว เพราะปัญหาเชิงโครงสร้างของไทยยังมีอยู่ เช่น ขาดการลงทุนจากต่างชาติ การใช้จ่ายของนักท่องเที่ยวน้อย การขาดทักษะแรงงานสัมคงสูงอายุของไทย ทำให้เศรษฐกิจไทยโตต่ำ 3% ในระยะยาว และไม่น่าสนใจในสายตาของนักลงทุนต่างชาติ จึงอยากเห็นมาตรการภาครัฐในการเร่งปรับปรุงปัญหาเชิงโครงสร้างเหล่านี้ และเน้นศักยภาพของไทยโตขึ้นได้ในอนาคต

ทิศทางเศรษฐกิจไทยปี 2567 : ลดดอกเบี้ยเร็วกว่าคาด อาจไม่ช่วยเร่งการเติบโตท่ามกลางปัญหาเชิงโครงสร้างรุมเร้า

ทิศทางเศรษฐกิจไทยปี 2567

สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ได้ทบทวนตัวเลขดัชนีเศรษฐกิจไทยล่าสุด การเปลี่ยนแปลงนโยบาย และแนวโน้มเศรษฐกิจโลก เพื่อปรับประมาณการการเติบโตทางเศรษฐกิจไทยปี 2567 จากการชะลอตัวที่เห็นได้ชัดเจนในไตรมาสที่ 4 ของปี 2566 การจ่ายเงินงบประมาณล่าช้า การลงทุนภาครัฐที่ไม่เพียงพอ การบริโภคอ่อนแอ จึงปรับประมาณการการเติบโตจาก 3.1% เป็น 2.3%

ปัญหาการกระจายตัวของเศรษฐกิจ

เศรษฐกิจไทยนอกจากจะขยายตัวต่ำแล้ว ยังมีปัญหาด้านการกระจายตัว โดยภาคการผลิตยังคงหดตัว จากการฟื้นตัวของความต้องการภายนอกที่ช้า และการลดลงของสินค้าคงคลังที่สูง แต่ก็มีสัญญาณบวก เช่น การส่งออกที่ปรับขึ้นและการเพิ่มขึ้นของการนำเข้าเครื่องจักร ซึ่งบ่งชี้ถึงศักยภาพในการฟื้นตัวของภาคการผลิต การก่อสร้างคาดว่าจะส่งผลให้การเติบโตในช่วงครึ่งแรกของปีนี้ ชะลอ โดยมากเนื่องจากการจ่ายเงินงบประมาณที่ล่าช้าและการขาดการลงทุนใหม่ในโครงสร้างพื้นฐาน ในทางตรงกันข้าม ภาคบริการ โดยเฉพาะบริการที่เกี่ยวข้องกับการท่องเที่ยว คาดว่าจะเห็นการขยายตัว ซึ่งได้รับการสนับสนุนจากจำนวนนักท่องเที่ยวที่เพิ่มขึ้น ซึ่งส่งผลให้ภาคขายส่ง ขายปลีก การขนส่ง และอุตสาหกรรมการบริการด้านโรงแรมและร้านอาหารได้รับการสนับสนุน

ลดดอกเบี้ยเร็วกว่าคาด ไม่ได้แก้ปัญหาที่ฝังลึก

เรายังคงการคาดการณ์สำหรับการลดอัตราดอกเบี้ยสองครั้งๆ ละ 0.25% โดยคาดว่าอัตราดอกเบี้ยจะลดลงจาก 2.50% เป็น 2.00% ภายในสิ้นปี จากศักยภาพทางเศรษฐกิจที่อ่อนแอกว่าที่คาดการณ์ไว้ การลดอัตราดอกเบี้ยครั้งแรกน่าจะเกิดขึ้นในรอบการประชุมในเดือนเมษายน ซึ่งเลื่อนเข้ามาจากเดือนสิงหาคม การลดอัตราดอกเบี้ยมีจุดประสงค์เพื่อบรรเทาผลกระทบของกำลังซื้อที่ต่ำเนื่องจากการจ่ายเงินงบประมาณที่ล่าช้า อย่างไรก็ตาม เราไม่คาดหวังว่าการปรับตัวเหล่านี้จะช่วยให้เศรษฐกิจขยายตัวได้มากกว่าเกณฑ์การเติบโต 3.0% เนื่องจากไทยยังคงเผชิญกับความท้าทายทางโครงสร้างที่ยังไม่ได้รับการแก้ไขอย่างเป็นรูปธรรม เช่น สังคมสูงวัย ขาดการลงทุนด้านเทคโนโลยีจากต่างชาติ FDI เติบโตช้า ขาดแรงงานมีทักษะ และปัญหาความล่าช้าในการลงทุนโครงสร้างพื้นฐานเพื่อลดต้นทุนการขนส่ง

น้ำทะลักเขื่อน – ระวังผลลัพธ์ของการลดอัตราดอกเบี้ยนโยบาย

เราต้องการเปรียบเปรยหรือสะท้อนถึงนโยบายการเงินโดยเฉพาะการตัดสินใจในการลดอัตรานโยบาย เพื่อเตือนถึงแรงกดดันหลังการลดดอกเบี้ยในครั้งแรกที่น่าจะเกิดขึ้นในวันที่ 10 เมษายนนี้ ซึ่งเปรียบเสมือนการเปิดประตูให้น้ำไหลออกได้อย่างอิสระและไม่สามารถควบคุมได้ เมื่อใดที่แบงก์ชาติตัดสินใจลดอัตรานโยบาย อาจถูกมองว่าเป็นการเปิดประตูสู่เงื่อนไขการเงินที่ผ่อนคลายขึ้น อีกทั้งจะยิ่งกระตุ้นความคาดหวังภายในตลาดการเงิน หรือทำให้ผู้ที่อยู่ในตลาดเงินและตลาดทุนดำเนินกิจกรรมไปในการกดดันให้อัตราดอกเบี้ยลดต่ำลงหรือมีผลข้างเคียงต่ออัตราแลกเปลี่ยนและกิจกรรมหรือเสถียรภาพทางเศรษฐกิจอื่นอย่างไม่ตั้งใจและควบคุมไม่ได้ เหมือนกับน้ำที่ไหลผ่านประตูที่เปิดออกและไม่สามารถย้อนกระแสน้ำให้ไหลกลับได้ การดำเนินนโยบายการเงินมีความสำคัญที่จะต้องพิจารณาอย่างรอบคอบและการมองไกล โดยเน้นว่าการตัดสินใจเบื้องต้นสามารถกระตุ้นให้เกิดการตอบสนองต่อเนื่องที่สามารถกำหนดแนวทางของตลาดในทางที่ลึกซึ้งและมักไม่สามารถย้อนกลับได้

อย่างไรก็ดี เรามองว่า กนง. น่าจะลดอัตราดอกเบี้ย 2 ครั้งในปีนี้ สู่ระดับ 2.00% ไม่ใช่เพียงเพื่อประคองเศรษฐกิจไทยที่เติบโตช้าและอัตราเงินเฟ้อต่ำในช่วงครึ่งปีแรก แต่เพื่อตอบสนองต่อทิศทางเศรษฐกิจไทยในระยะยาวที่ศักยภาพการเติบโตลดต่ำลง ปัญหาเชิงโครงสร้างเศรษฐกิจ เช่น ขาดการลงทุน แรงงานขาดทักษะ และสังคมสูงวัย ที่ไม่อำนวยต่อการใช้อัตราดอกเบี้ยที่สูงในระยะยาว ขณะที่เราคาดว่าปัญหาเศรษฐกิจที่เผชิญในระยะสั้นนี้ไม่สามารถแก้ไขด้วยนโยบายการเงินอย่างเดียว แต่น่าอาศัยนโยบายการคลังเป็นตัวนำ ซึ่งภาพรวมเศรษฐกิจไทยน่าจะเร่งตัวขึ้นหลังรัฐบาลมีงบประมาณมากระตุ้นการใช้จ่ายและการลงทุนในเดือนเมษายน และนโยบายดอกเบี้ยน่าจะกลับมาเป็นกองหลัง เว้นแต่ตลาดการเงินจะกดดันให้แบงก์ชาติลดอัตราดอกเบี้ยเพิ่มเติม ซึ่งเราต้องระวังผลข้างเคียงโดยเฉพาะการที่ไทยลดอัตราดอกเบี้ยก่อนสหรัฐ ทำให้สินทรัพย์ในรูปเงินบาทลดความน่าสนใจ เกิดเงินไหลออก บาทอ่อนค่ากระทบผู้นำเข้า และต้นทุนการใช้จ่ายของครัวเรือนโดยเฉพาะด้านน้ำมัน แม้ไทยจะมีผู้ส่งออกและกลุ่มท่องเที่ยวได้ประโยชน์ก็ตาม แต่ยากจะวัดว่า การลดอัตราดอกเบี้ยแบบต่อเนื่องนั้นจะได้คุ้มเสียหรือไม่ และเราต้องเตรียมตั้งรับว่าเราได้หรือเราเสียจากการลดอัตราดอกเบี้ยรอบนี้

บาทเสี่ยงอ่อนค่าแรง

เราเปลี่ยนมุมมองแนวโน้มอัตราแลกเปลี่ยนของเงินบาท ซึ่งเราคาดการณ์ว่า เงินบาทจะอ่อนค่าถึง 37.00 บาทต่อดอลลาร์สหรัฐฯ ภายในสิ้นปี 2567 จากการประเมินก่อนหน้านี้ที่ระดับ 33.50 บาทต่อดอลลาร์สหรัฐฯ ทั้งนี้ เราปรับมุมมองหลังธนาคารกลาง สหรัฐฯ (เฟด) อาจเริ่มลดอัตราดอกเบี้ยช้ากว่าที่คาดไว้ก่อนหน้า โดยเฟดอาจเริ่มลดอัตราดอกเบี้ยในเดือนกรกฎาคมตามตัวเลขอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงและการจ้างงานที่ยังแข็งแกร่ง ซึ่งจะกระทบต่อกระแสเงินทุนเคลื่อนย้ายจากตลาดเกิดใหม่

ความท้าทายและโอกาสทางเศรษฐกิจ

มองไปข้างหน้า ครึ่งแรกของปี 2567 คาดว่าเศรษฐกิจไทยมีความเสี่ยงภาวะชะงักงัน เนื่องจากการใช้จ่ายของครัวเรือนที่อ่อนแอ การลงทุนภาคเอกชนที่ซึม และการจ่ายเงินงบประมาณที่ล่าช้า อย่างไรก็ตาม ครึ่งหลังของปีอาจเห็นการเติบโตที่เร่งขึ้น ซึ่งขับเคลื่อนโดยการเพิ่มขึ้นของการใช้จ่ายของรัฐบาลและการลงทุนภาครัฐ ทั้งนี้ ความมีเสถียรภาพทางการเงินยังคงเป็นสิ่งสำคัญ โดยธนาคารแห่งประเทศไทย (ธปท.) น่าจะปรับลดอัตราดอกเบี้ยอย่างระมัดระวัง ทั้งนี้ ความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะระหว่างสหรัฐอเมริกาและจีน จะสร้างความเสี่ยงที่สำคัญต่อการฟื้นตัวทางเศรษฐกิจไทย ขณะที่เศรษฐกิจไทยน่าจะเร่งขึ้นแรงในช่วงครึ่งปีหลังจากแรงส่งภาครัฐซึ่งเป็นแรงขับเคลื่อนสำคัญและการกระจายรายได้จากการท่องเที่ยวที่ฟื้นตัวดีขึ้น โดยสำนักวิจัยจะติดตามพัฒนาการทางเศรษฐกิจโลกและเศรษฐกิจไทยอย่างใกล้ชิดต่อไป